[摘要] 降息落空

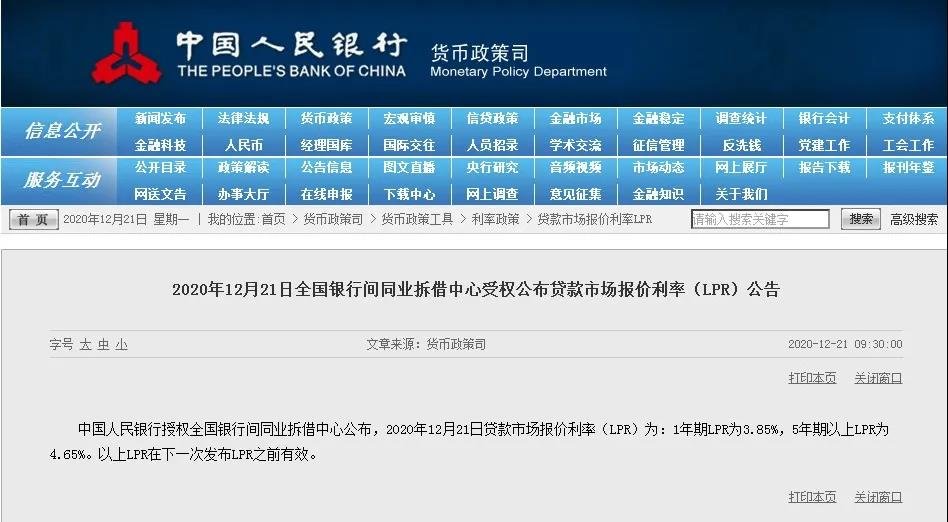

12月贷款市场报价利率(LPR)报价如期出炉:1年期报3.85%,5年期以上报4.65%,这两类期限品种报价已维持8个月按兵不动。

这是央行刚刚发布的LPR,1年期和5年期利率分别为3.85%和4.65%,其中5年期是房贷的参考利率。

简单来说,5年期利率降息,将直接减少你的房贷。

在转换的时候,个人面临两个选择:

第一个是,选择固定利率。房贷利率与你当前的利率水平保持不变,以后也不管LPR利率怎么变化,你的房贷利率都不变;

有网友咨询到底需不需要换?怎么换?之前有折扣的房贷怎么选?

1、除非今年就到期,其他只要有商业贷款就要换,纯公积金贷款不用管;

2、两种转换模式:LPR的“加基点”模式或者你当前房贷的“固定利率”模式。牢记!一旦选择,终身无法修改。

3、重点来了!有折扣的房贷要不要转?以最极端的7折利率为例。现在的利率:4.9*0.7=3.43。和去年12月LPR4.8的点差:3.43-4.8=-1.37。这个点差是固定的,一辈子的。按照最新LPR4.75计算,利率为4.75-1.37=3.38,比之前的7折还低了0.05。以后LPR若继续下降,意味着利率将会更低。但如果你选择了固定利率,那永远都是3.43。

4、所以,只要你认为LPR会继续走低,不管你之前房贷有折扣还是上浮,都请转换为LPR的“加基点”模式。如果,你认为LPR还会走高,就请选择固定模式。

要不要转回固定利率完全基于个人考虑,但是转回操作只能进行一次,因此小编建议各位办理人一定要根据自身情况三思而后行啊!

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。